Esta é a minha tentativa de desenvolver um FCD mais útil, mais humano para avaliação de precificação de Fundos Imobiliários. A seguir descrevo com detalhes e imagens como cheguei nas conclusões. Um aviso, se você está lendo isso, suponho que você já tenha alguma experiência com finanças e com fundos imobiliários. Caso algo seja complicado de entender, por favor entre em contato comigo para esclarecimentos.

- Diferenças de aplicações de FCD entre ações e FIIs

- Premissas

- Ativos escolhidos e racional

- Fontes de dados

- KNRI

- KNIP

- Pontos fracos

- Conclusões

Diferenças de aplicações de FCD entre ações e FIIs

O modelo FCD tradicional é dividido em duas partes: cálculo da parte estimada do fluxo de caixa e valor terminal ou residual. Acho um desrespeito cognitivo chamá-lo de “residual” quando comumente é a maior parte do fluxo de caixa, portanto chamarei de valor terminal. A aplicação desse modelo de precificação para empresas já impõe certas premissas, certos “elefantes-brancos-sem-atrito-subindo-plano-perfeitamente-inclinado-sem-atrito-com-velocidade-constante”. A avaliação de uma taxa de desconto que muda com os anos e fica fixa para sempre, estimativas para crescimento de fluxo de caixa que superam o PIB do mundo, nenhum cisne cinza ou negro pela frente…. enfim, o sistema já nasce com suas limitações. Quando passamos isso para FIIs, vejo algumas limitações:

- Fundos de papel variam seus fluxos de caixa de acordo com seu índice. Além disso, os FIIs entregam 95% do resultado. Disso resulta que os valores pagos pelos FIIs de papel podem até mesmo cair com o passar do tempo e quem sabe atingir um pico nominal antes da perenidade.

- FIIs de tijolo se valorizam também pela apreciação dos imóveis. Essa apreciação não gera fluxo de caixa mas gera retorno para o cotista. Isso é refletido no DCF, na minha visão, na estimativa dos fluxos. Nos fundos de tijolo, mantemos os fluxos sempre crescentes (simulando uma situação onde o FII não vende nenhum ativo) o que pode não acontecer caso o fundo venda um ativo. Isso faria com que o fundo entregasse a apreciação de capital do imóvel como lucro, e o fundo retenha um valor menor que o preço de venda do imóvel vendido para fazer outra aquisição, causando fatalmente uma redução da receita possível, considerando que o elefante branco continue subindo o plano inclinado com velocidade constante…

- FIIs podem passar por emissões ou outros eventos que mudam drasticamente as características dos fluxos de caixa. Isso também pode acontecer com empresas mas como FIIs possuem capitalizações menores, é mais fácil acontecer. Além disso, empresas possuem conselheiros, diretores, comitês, etc. Nos FIIs, apenas 5% dos cotistas podem chamar uma Assembléia que muda o FII completamente.

Considerando todos esses pontos, creio que a aplicação do FCD para FIIs deva ser feita, não com o objetivo de precificar o fundo e aí realizar um “trade de valor”, e sim, observar quais taxas de desconto ou taxas de crescimento na eternidade o mercado espera do fundo. É parecido, mas é diferente.

Se o “preço justo” de um determinado fundo for RS140,00/cota e o preço atual for R$100,00/cota, não acredito que eventualmente o mercado levará o preço da cota para RS140,00. Porém me interessa saber qual taxa de desconto ou qual taxa de crescimento eu posso ajustar para fazer o meu cálculo de “preço justo” chegar em R$100,00, assim tendo uma noção melhor de quão desajustado o mercado se encontra.

Premissas

Usei o boletim FOCUS do dia 08/08/2022 como premissa macroeconômica. Para cálculos de taxa de desconto, usei dados do Tesouro Direto. Eu entendo perfeitamente que o IFIX mosta uma correlação mais negativa com os juros de longo prazo. Porém a maior parte do capital, quando compara rendimentos e custo de oportunidades, usa os títulos do Tesouro Direto como balizador. Para manter o modelo mais próximo da realidade do investidor pessoa física, utilizei os marcadores e investimentos acessíveis à esta pessoa.

Também, como explicado antes, para FIIs de tijolo devemos adotar premissa que não venderá nenhum ativo, fazendo assim com que caso contratos se mantenham ao longo dos anos, os fluxos sejam reajustados pelos seus índices. Eu não ousei estimar IGPM futuro. Assim, todos os contratos foram considerados reajustados pelo IPCA, que já uma tendência do mercado.

Ativos escolhidos e racional

Para essa fase inicial escolhi Kinea Renda Imobiliária e Kinea Índice de Preços. O racional se baseou em alguns itens:

- Histórico amplo;

- Dados limpos e acessíveis;

- Patrimônio relevante e liquidez;

- Popularidade.

Os dois fundos carregam um problema que é a questão da apuração de resultados, que na INTRAG, se dá por competência. Esse é um problema mais relevante no Kinea Índice de Preços, que precisaremos contornar.

Fontes de dados

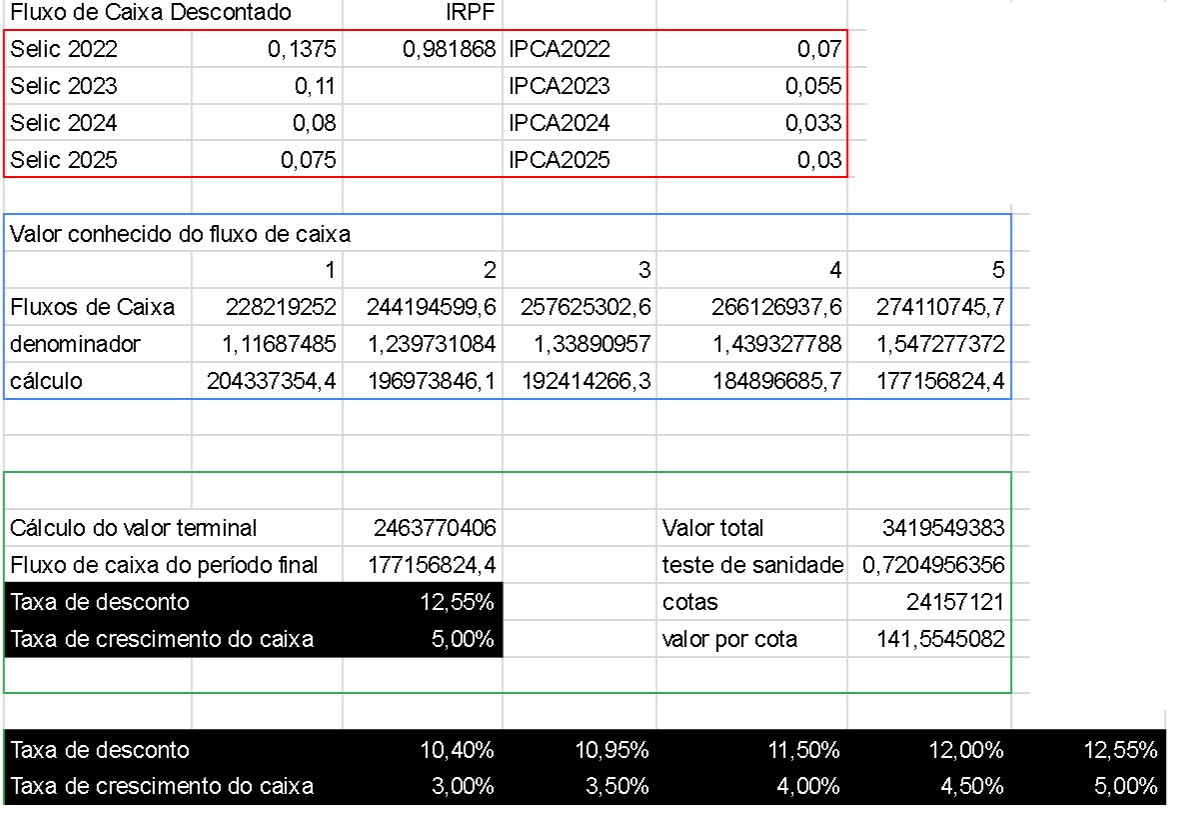

KNRI

Começando de cima pra baixo, na borda vermelha estão os índices macroeconomicos. Aqui nenhuma explicação se faz necessária.

Na caixa azul está a estimativa de fluxos de caixa conhecidos. O valor do fluxo de caixa do ano 1 é o fluxo de caixa para o fundo de julho limpo de recebimentos adiantados e carências, multiplicado por 12. Preferi este cálculo a pegar o primeiro semestre- por exemplo- e multiplicar por 2 por causa dos reajustes contratuais. Isolando um período ao invés do mês central do ano, o resultado poderia ser favorecido/desfavorecido pela distribuição dos reajustes ao longo do ano.

A taxa de desconto foi calculada multiplicando as diferentes taxas Selic estimadas pelo boletim focus e aplicada o imposto de renda para pessoa física depois. O racional se correlaciona com a premissa. Aqui a taxa de desconto foi considerada em seu sentido clássico, como um custo de oportunidade, uma taxa que cobra o custo de capital pelo não investimento do produto mais acessível para a pessoa física. Logo foi calculada multiplicando cada taxa Selic correspondente com o tempo. Para manter a pureza do modelo, apliquei um índice que ajusta a taxa para os 15% de Imposto de renda já que os FIIs ainda são isentos.

A caixa verde é onde está a chave. As duas células em preto são as taxas de crescimento na perpetuidade e a taxa de desconto na perpetuidade. Lembre-se, aqui o cálculo exato importa menos. O importante é que o fluxo de caixa final seja usado para o cálculo do valor terminal, este valor somado aos outros fluxos de caixa, e depois dividido pelo número de cotas (teste de sanidade é um filtro que eu uso para detectar anomalias, e calculo dividindo o valor terminal pelo valor total. Se for acima de 0,9, podemos estar com premissas otimistas demais para nosso futuro).

O valor de fechamento do dia foi R$141. Embaixo da caixa verde, todas essas combinações de taxa de desconto e crescimento de caixa chegam ao valor de R$141. Logo, baseada na nossa convicção do que será a taxa de crescimento futura (muito baseada no IPCA), podemos medir o custo de oportunidade do investimento no longo prazo e ter alguma noção do que o mercado está exigindo atualmente do fundo.

Claro, ainda podemos considerar por exemplo inflação no centro da meta e calcular uma taxa de desconto e chegar ao “preço justo”. Como disse antes, a fraqueza desse modo de usar o DCF é que não necessariamente o preço de tela do fundo chegará ao “preço justo” pela natureza de entrega de 95% dos rendimentos e estes fluxos de caixa não capturam desenvolvimento regional, reformas, e outras melhorias que influenciam enormemente o valor de um fundo de tijolo.

KNIP

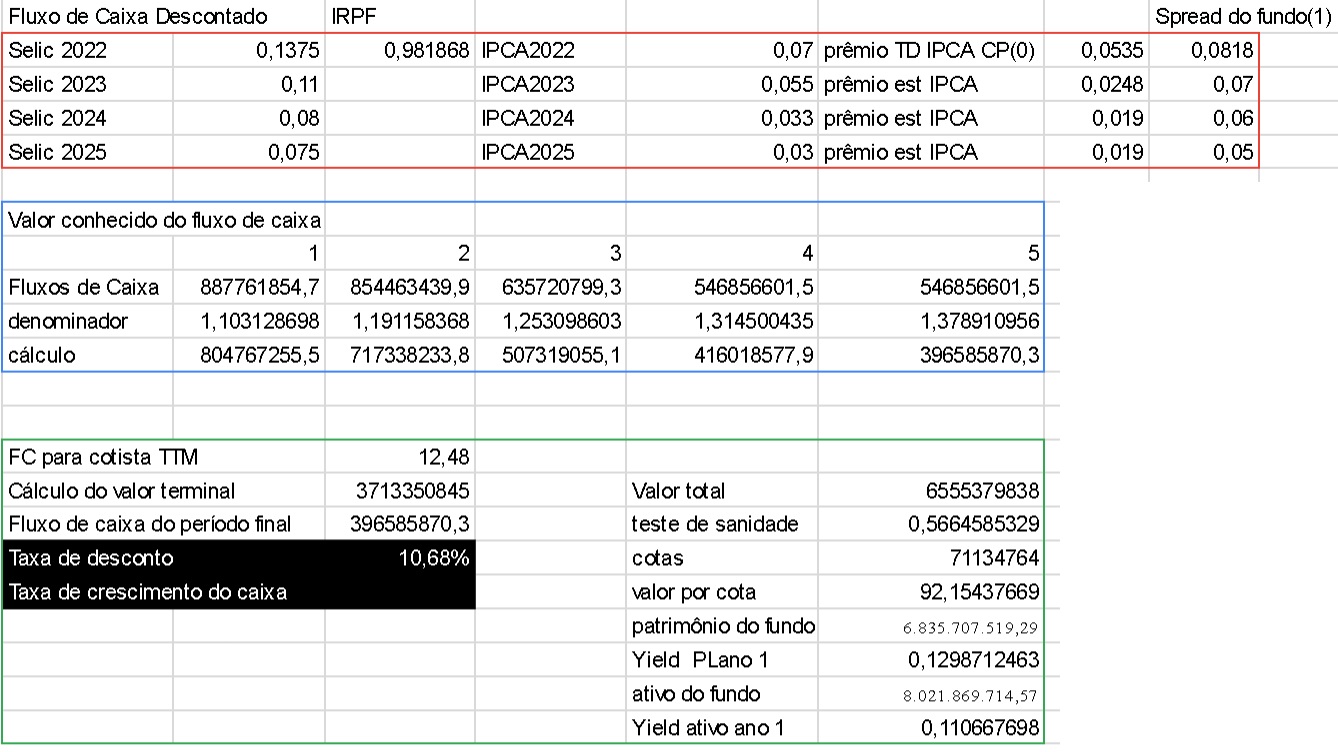

Novamente começamos pelo topo, na caixa vermelha, as premissas macroeconômicas. Aqui no KNIP usei o Tesouro Direito 2026 como baliza da taxa de desconto. Os outros prêmios da NTNB foram estimados baseados em rendimento similar do título quando a taxa Selic estava no passado em patamar similar às projeções do Focus. Eu fui tirando 1% do spread do fundo para refletir a queda do IPCA e SELIC, o que acho que é demais, visto que o Duration do fundo atual é de 5,2 anos.

Na caixa azul temos algumas diferenças. O fluxo de caixa inicial são os rendimentos dos últimos 12 meses multiplicados pelo número de cotas. Aqui existem diversas formas que podem ser usadas. O rendimento de um ano não afeta o próximo já que não há um crescimento de caixa ano após ano. Há o pagamento de rendimento do ativo do fundo menos as despesas. Logo o caixa inicial você pode estimar de acordo com suas convicções. Os caixas subsequentes são o PL do fundo (que não cresce) com o rendimento da inflação do ano somada ao spread estimado do fundo. O denominador é a multiplicação dos índices de IPCA somado ao spread estimado do Tesouro Direto.

A caixa verde é um pouco diferente. A taxa de crescimento de um fundo de papel pode ser 0. Sim, o fundo pode manter 5% dos resultados, mas isso significa que a taxa de crescimento será o yield do fundo sobre os 5%. Isso cria um incremento muito pequeno e os fundos de papel tendem a querer entregar todo o resultado. Eu considerei 0.

Como o fechamento do preço da cota do KNIP foi R$92,15, a taxa de desconto para a eternidade que o mercado espera de prêmio é 10,68%. Isso significa que o mercado espera que outros investimentos que tenham um melhor balanço de risco/retorno que o KNIP, paguem no mínimo 10,68%. Sabemos que quando a inflação está controlada e a taxa de juros está em níveis humanos, é muito difícil encontrar investimentos que paguem esse rendimento com a qualidade do Kinea Índice de Preços.

Pontos fracos

Esse cálculo tem alguns pontos fracos que podem ser explorados:

-

As estimativas de yield futuro da NTNB e do yield dos papéis do KNIP pode melhorar. Mas creio ser bastante difícil e um exercício Sísifo pois todos os meses o KNIP gira seus papéis e vai mudando o prospecto futuro de duration médio da carteira. Talvez o yield futuro da NTNB possa melhorar mais facilmente aplicando a formulação de cálculo do preço da NTNB.

-

Os fluxos de caixas iniciais são simplórios e podem ser trabalhados com uma apuração mais acurada das despesas dos fundos e dos reajustes de contratos de cada fundo. Talvez se debruçar com tempo em cada fundo pode ser uma solução viável. Minha ressalva fica a alta variância das receitas dos fundos de papel.

-

Os cálculos dos caixas do KNRI não levam en consideração alguns fatores que melhoram o caixa do fundo como término das carências, enxugamento da vacância e revisionais de contratos. Ou seja, o fluxo de caixa do KNRI está subestimado desse ponto de vista, porém também podem existir obras e reformas a serem feitos. Logo, ou ficamos elas por elas, ou o caixa está subestimado.

-

Os números dos fundos foram retirados dos relatórios gerenciais, que não são auditados. Eu tenho estado desconfiado destes relatórios e tenho buscado dados nos balanços financeiros auditados sempre que posso.

-

Planilha aceita tudo. Esse, na minha opinião, é o maior defeito desse e de qualquer método quantitativo de análise de qualquer coisa.

Conclusão

Estou relendo o livro Entrevistas com gestores de Ações Brasileiros da Luciana Seabra. Um ponto em comum muito forte dos gestores é que prestam muito mais atenção na parte qualitativa da análise das empresas. Consomem os produtos, conversam com fornecedores, visitam fábricas. Porém, a ênfase nesse fato oculta (talvez não propositalmente) o fato de que TODOS fazem a análise quantitativa. É uma obviedade que fazem a análise dos números da empresa, consultando balanços e especialmente notas explicativas. Como podemos fazer a análise quantitativa dos fundos de uma maneira que faça sentido prático para uma realidade diferente das empresas? Aqui proponho uma alternativa.

Minha intenção é fazer isso com mais fundos ou ainda melhorar esse modelo.